Sind Sie bereit, sich in der sich schnell entwickelnden Landschaft der Nachhaltigkeitsberichterstattung zurechtzufinden? Die kürzlich eingeführte Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD EU) wird die Art und Weise, wie Unternehmen ihre Nachhaltigkeitsinformationen offenlegen, revolutionieren. In diesem Blogbeitrag gehen wir auf die Besonderheiten der CSRD EU, ihre Auswirkungen auf Unternehmen und praktische Schritte ein, um die Einhaltung der Richtlinie zu gewährleisten und einen Beitrag zu einer nachhaltigeren Zukunft zu leisten.

In Kürze

- Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) soll die Nachhaltigkeitsberichterstattung für Unternehmen vereinheitlichen und voranbringen.

- Die CSRD gilt für ein breites Spektrum von Organisationen, darunter große börsennotierte Unternehmen, KMU und Nicht-EU-Unternehmen.

- Unternehmen sollten ihre derzeitigen Berichterstattungspraktiken überprüfen und robuste Datenverwaltungssysteme entwickeln, um die Anforderungen der CSRD zu erfüllen.

Inhaltsverzeichnis

- Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) verstehen

- Die Entwicklung von der NFRD zur CSRD

- Die Rolle von EFRAG und ESRS

- Geltungsbereich der CSRD: Wer muss sie einhalten?

- Hauptbestandteile der CSRD-Berichtsanforderungen

- Prüfung und Zusicherung im Rahmen der CSRD

- Nutzung der CSRD-Konformität als strategischer Vorteil

- Vorbereitungen für die Einhaltung der CSRD: Praktische Schritte

- Zusammenfassung

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) verstehen

In einer Welt, in der das Bewusstsein für die ökologischen und sozialen Auswirkungen von Unternehmenstätigkeiten wächst, hat die Europäische Union (EU) einen mutigen Schritt zur Standardisierung und Verbesserung der Nachhaltigkeitsberichterstattung unternommen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) zielt darauf ab:

-

Die Nachhaltigkeitsberichterstattung für Unternehmen zu vereinheitlichen und zu fördern

-

Die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD) abzulösen

-

Die umfassenderen Nachhaltigkeitszielen der EU – einschließlich der Verordnung über die Offenlegung nachhaltiger Finanzen – zu erfüllen

Die CSRD wurde entwickelt, um Europas Klimaneutralitätsziel für 2050 und die Ziele des europäischen Green Deal zu unterstützen. Zu diesen Zielen gehören:

- Förderung einer wettbewerbsfähigen und widerstandsfähigen Industrie

- Energieeffiziente Gebäude

- Saubere Energie

- Technologische Innovation

- Eine nachhaltige Wirtschaft

Durch die Einführung verbindlicher Berichterstattungsstandards stellt die CSRD sicher, dass Interessengruppen und Investoren Zugang zu verlässlichen und vergleichbaren Nachhaltigkeitsinformationen haben, die es ihnen ermöglichen, fundierte Entscheidungen zu treffen.

Die Entwicklung von der NFRD zur CSRD

Die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD) war ein Meilenstein in der Welt der Nachhaltigkeitsberichterstattung und verpflichtet große Unternehmen von öffentlichem Interesse seit 2018 zur Offenlegung ihrer Nachhaltigkeitsleistung. Die NFRD hatte jedoch ihre Grenzen, wie z. B. Richtlinien zur freiwilligen Berichterstattung und ein Mangel an Einheitlichkeit in der Berichterstattung.

Die CSRD baut auf der NFRD auf, geht auf diese Einschränkungen ein und erweitert den Umfang der Berichtspflichten, um umfassendere und vergleichbarere Nachhaltigkeitsinformationen zu liefern. Dies wird durch die Einführung verbindlicher europäischer Standards für die Nachhaltigkeitsberichterstattung (ESRS) erreicht, die von der European Financial Reporting Advisory Group (EFRAG) entwickelt wurden.

Die Rolle von EFRAG und ESRS

Die European Financial Reporting Advisory Group (EFRAG) spielt eine entscheidende Rolle bei der Entwicklung der Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS), an denen sich die Unternehmen bei ihrer CSRD-Berichterstattung orientieren werden. Die ESRS zielen darauf ab, die Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen zu standardisieren und zu verbessern, um sicherzustellen, dass die berichteten Informationen sowohl umfassend als auch branchenübergreifend vergleichbar sind.

Dies wiederum wird Investoren und Stakeholder in die Lage versetzen, fundiertere Entscheidungen auf der Grundlage der Nachhaltigkeitsleistung der Unternehmen und der Ausrichtung auf die umfassenderen Nachhaltigkeitsziele der EU zu treffen.

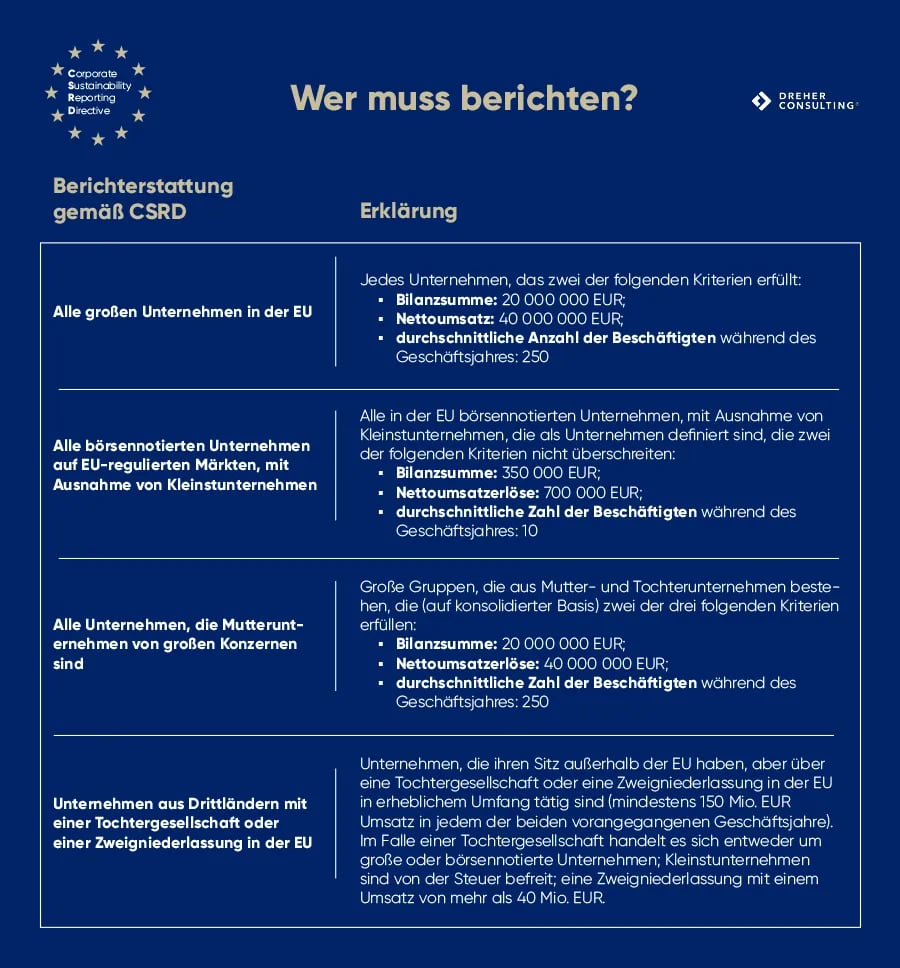

Geltungsbereich der CSRD: Wer muss sie einhalten?

Die CSRD gilt für ein breites Spektrum von Organisationen, von großen und börsennotierten Unternehmen bis hin zu bestimmten KMU und Nicht-EU-Unternehmen, die in erheblichem Umfang in der EU tätig sind, und umfasst rund 50 000 Unternehmen in der Europäischen Union. Dieser breite Geltungsbereich stellt sicher, dass ein erheblicher Teil des EU-Marktes für seine Nachhaltigkeitsleistung zur Rechenschaft gezogen wird, fördert die Transparenz in allen Branchen und ermutigt alle Unternehmen, ihre Verantwortung für Umwelt, Soziales und Unternehmensführung (ESG) ernst zu nehmen.

Die CSRD ist ein wichtiger Schritt in die richtige Richtung für die EU, da sie einen wichtigen Schritt in die richtige Richtung darstellt.

Große und börsennotierte Unternehmen

Große und börsennotierte Unternehmen, mit Ausnahme von Kleinstunternehmen, sind verpflichtet, die CSRD einzuhalten. Diese Organisationen müssen:

- Über nachhaltigkeitsbezogene Angelegenheiten berichten

- Regelmäßige Berichte über nachhaltigkeitsbezogene Risiken erstellen

- Nachhaltigkeit in die Risikobetrachtung einbeziehen

- Eine Zusicherung von einem externen Prüfer einholen

- Nachhaltigkeitsinformationen in ihren Lagebericht einbeziehen.

Indem diese Unternehmen für ihre Nachhaltigkeitsleistung zur Rechenschaft gezogen werden, stellt die CSRD sicher, dass die größten Marktteilnehmer zu den Nachhaltigkeitszielen der EU beitragen.

KMU und Nicht-EU-Unternehmen

KMU und Nicht-EU-Unternehmen mit einem Nettoumsatz von 150 Millionen Euro und mindestens einer Tochtergesellschaft in der EU unterliegen ebenfalls den CSRD-Berichtspflichten. Diese Unternehmen müssen über nachhaltigkeitsrelevante Themen in Übereinstimmung mit den Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) berichten.

Durch die Ausweitung des Geltungsbereichs der Richtlinie stellt die EU sicher, dass eine größere Anzahl von Unternehmen für ihre Nachhaltigkeitsleistung zur Rechenschaft gezogen wird, wodurch die Nachhaltigkeitsziele der Region weiter vorangebracht und ein Beitrag zur Begrenzung der globalen Erwärmung geleistet wird.

Hauptbestandteile der CSRD-Berichtsanforderungen

Die CSRD-Berichterstattungsanforderungen betonen zwei Schlüsselkomponenten: das Prinzip der doppelten Wesentlichkeit und eine breite Palette von Umwelt-, Sozial- und Governance-Faktoren (ESG). Das Prinzip der doppelten Wesentlichkeit verlangt von den Unternehmen, sowohl über die Auswirkungen ihrer Aktivitäten auf die Umwelt und die Gesellschaft als auch über die Auswirkungen ökologischer und sozialer Faktoren auf ihr Geschäft zu berichten.

Zu den von der CSRD abgedeckten ESG-Faktoren gehören:

- Klimawandel

- Ressourcennutzung

- Menschenrechte

- Unternehmensführung

Diese Komponenten stellen sicher, dass Unternehmen umfassende und relevante Nachhaltigkeitsinformationen bereitstellen, die es Investoren und Stakeholdern ermöglichen, fundierte Entscheidungen zu treffen.

Grundsatz der doppelten Wesentlichkeit

Das Prinzip der doppelten Wesentlichkeit ist das Herzstück der CSRD-Berichtsanforderungen. Es schreibt vor, dass Unternehmen sowohl die Auswirkungen ihrer Geschäftstätigkeit auf die Umwelt und die Gesellschaft als auch den Einfluss ökologischer und sozialer Faktoren auf ihr Geschäft offenlegen müssen. Mit diesem Prinzip wird anerkannt, dass Unternehmensinformationen sowohl aufgrund ihres finanziellen Wertes als auch aufgrund ihrer Auswirkungen auf ökologische und soziale Faktoren von Bedeutung sein können, so dass ein ganzheitlicher Blick auf die Nachhaltigkeitsleistung eines Unternehmens gewährleistet ist.

Das Prinzip der doppelten Wesentlichkeit ist ein wichtiges Instrument für Unternehmen, um ihre Nachhaltigkeit zu verstehen und darüber zu berichten.

Umwelt-, Sozial- und Governance-Faktoren (ESG)

ESG-Faktoren, einschließlich Governance-Faktoren, bilden das Rückgrat der CSRD-Berichtsanforderungen. Diese Faktoren decken ein breites Spektrum an Themen ab, wie z.B.:

- Klimawandel

- Nutzung von Ressourcen

- Menschenrechte

- Unternehmensführung

Durch die Berücksichtigung dieser Faktoren stellt die CSRD sicher, dass die Unternehmen einen umfassenden Überblick über ihre Nachhaltigkeitsleistung geben, so dass Investoren und Stakeholder ihre Ausrichtung an den Nachhaltigkeitszielen der EU bewerten und fundierte Entscheidungen treffen können.

Die CSRD-Berichtsanforderungen sollen sicherstellen, dass die Unternehmen in Bezug auf ihre Nachhaltigkeit transparent und rechenschaftspflichtig sind.

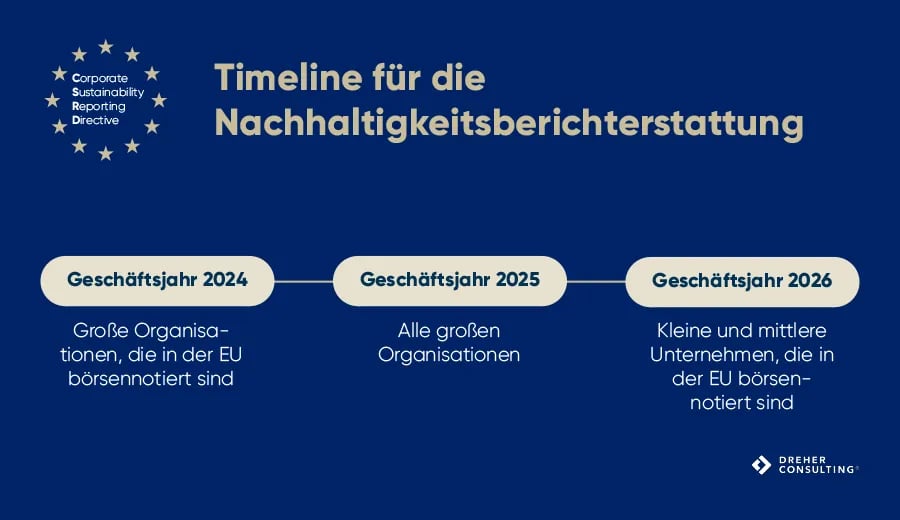

Zeitplan für die Einhaltung und schrittweise Umsetzung

Die CSRD wird schrittweise umgesetzt, wobei die Einführung in vier Phasen erfolgt und die wichtigsten Termine für die Einhaltung der Richtlinie im Jahr 2024 beginnen. Diese schrittweise Umsetzung gibt den Unternehmen Zeit, um:

- Sich an die neuen Berichtsanforderungen anzupassen

- Die notwendigen Systeme und Prozesse zu entwickeln

- Eine genaue und rechtzeitige Offenlegung von Nachhaltigkeitsinformationen zu gewährleisten.

Wenn Unternehmen den Zeitplan und die wichtigsten Komponenten kennen, können sie der Zeit voraus sein und die rechtzeitige Einhaltung der CSRD sicherstellen.

Vier-Phasen-Einführung

Die vierstufige Einführung der CSRD gewährleistet einen schrittweisen Umsetzungsprozess, bei dem verschiedene Arten von Unternehmen in unterschiedlichen Phasen zur Einhaltung verpflichtet sind. So müssen beispielsweise Unternehmen, die bereits der NFRD unterliegen, diese bis 2024 erfüllen, während große Unternehmen, die derzeit nicht der NFRD unterliegen, bis 2025 Zeit haben.

Dieser stufenweise Ansatz trägt den unterschiedlichen Bereitschaftsniveaus der Unternehmen Rechnung und gibt ihnen Zeit, die notwendigen Systeme und Verfahren zu entwickeln, um die Einhaltung der Vorschriften zu gewährleisten.

Zu beachtende Schlüsseldaten

Unternehmen sollten sich der wichtigsten Termine bewusst sein, wie z. B. das Inkrafttreten der CSRD im Januar 2023 und den Beginn der Berichtspflicht im Jahr 2024. Durch die Kenntnis dieser Schlüsseldaten können Unternehmen ihren Ansatz zur Einhaltung der CSRD planen und sicherstellen, dass sie auf die neuen Meldepflichten gut vorbereitet sind.

Unternehmen sollten sich bereits jetzt mit den Auswirkungen der CSRD befassen, um sicherzustellen, dass die CSRD in Kraft bleibt.

Prüfung und Zusicherung im Rahmen der CSRD

Um die Zuverlässigkeit und Glaubwürdigkeit von Nachhaltigkeitsinformationen zu erhöhen, führt die CSRD eine Prüfungspflicht für Nachhaltigkeitsinformationen ein. Die Unternehmen müssen ihre Nachhaltigkeitsinformationen von einem unabhängigen Anbieter prüfen lassen, um die Richtigkeit und Vertrauenswürdigkeit der Daten zu gewährleisten.

In diesem Abschnitt erörtern wir die verschiedenen Arten der Prüfung und die Auswirkungen auf die Unternehmen.

Auditpflicht für Nachhaltigkeitsinformationen

Die Unternehmen sind verpflichtet, ihre Nachhaltigkeitsinformationen von einem unabhängigen Prüfer prüfen zu lassen, z. B. von ihrem Abschlussprüfer, einem anderen Prüfer (je nach Ermessen des Mitgliedstaats) oder einem unabhängigen Anbieter von Prüfungsdienstleistungen. Diese Prüfungspflicht gewährleistet die Genauigkeit und Vertrauenswürdigkeit der gemeldeten Nachhaltigkeitsinformationen und erhöht letztlich die Transparenz und Vergleichbarkeit der Nachhaltigkeitsdaten zwischen den Unternehmen.

Das Prüfungsverfahren bietet Sicherheit für die vom Unternehmen gemeldeten Nachhaltigkeitsinformationen, einschließlich der zugrunde liegenden Nachhaltigkeitsinformationen.

Begrenzte und angemessene Sicherheit

Im Rahmen der CSRD wird die begrenzte Prüfungssicherheit der Mindeststandard für Audits sein, der ein geringeres Maß an Sicherheit bietet als die hinreichende Prüfungssicherheit. Unternehmen können sich jedoch für eine hinreichende Sicherheit entscheiden, wenn sie ein höheres Maß an Vertrauen in ihre Nachhaltigkeitsberichterstattung nachweisen wollen.

Da die CSRD die Möglichkeit der eingeschränkten und der hinreichenden Prüfungssicherheit bietet, können die Unternehmen das Niveau der Prüfungssicherheit wählen, das ihren Anforderungen und den Erwartungen der Stakeholder am besten entspricht.

Nutzung der CSRD-Konformität als strategischer Vorteil

Durch die Einhaltung der CSRD können Unternehmen:

- Die Hebelwirkung durch die verbesserte Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen wirksam nutzen.

- Sich an umfassenderen EU-Nachhaltigkeitsinitiativen orientieren.

- Einen Wettbewerbsvorteil erlangen.

In diesem Abschnitt werden wir die Vorteile der verbesserten Transparenz und Vergleichbarkeit sowie die Möglichkeiten, die sich aus der Anpassung an umfassendere EU-Nachhaltigkeitsinitiativen und der Behandlung von Nachhaltigkeitsthemen ergeben, untersuchen.

Erhöhte Transparenz und Vergleichbarkeit

Eine verbesserte Transparenz und Vergleichbarkeit von Nachhaltigkeitsdaten wird es Investoren und Stakeholdern ermöglichen, fundiertere Entscheidungen zu treffen, wovon Unternehmen profitieren, die eine starke Nachhaltigkeitsleistung aufweisen.

Der standardisierte Berichterstattungsrahmen der CSRD und die verbindlichen einheitlichen EU-Standards sorgen für eine konsistente und vergleichbare Nachhaltigkeitsberichterstattung der Unternehmen und ermöglichen so eine bessere Bewertung und einen besseren Vergleich der Nachhaltigkeitsleistung.

Angleichung an umfassendere EU-Nachhaltigkeitsinitiativen

Die Angleichung an umfassendere EU-Nachhaltigkeitsinitiativen wie den Europäischen Green Deal und die EU-Taxonomie kann Unternehmen helfen, neue Chancen zu nutzen und zum Übergang zu einer nachhaltigeren Wirtschaft beizutragen. Indem sie ihr Engagement für eine ökologisch nachhaltige Wirtschaftstätigkeit unter Beweis stellen und ihre Nachhaltigkeitsleistung nachweisen, können Unternehmen Investoren und Stakeholder anziehen, die sich zunehmend auf die ökologischen und sozialen Auswirkungen von Unternehmen konzentrieren. Dies kann neue Kapitalquellen sowie neue Märkte und Kunden erschließen.

Vorbereitungen für die Einhaltung der CSRD: Praktische Schritte

Um sich auf die Einhaltung der CSRD vorzubereiten, sollten Unternehmen ihre derzeitigen Berichterstattungspraktiken überprüfen und ein solides Datenmanagementsystem entwickeln, um eine genaue und zeitnahe Offenlegung von Nachhaltigkeitsinformationen zu gewährleisten.

In diesem Abschnitt gehen wir auf praktische Schritte ein, die Unternehmen unternehmen können, um sich auf die Einhaltung der CSRD vorzubereiten und sicherzustellen, dass sie gut aufgestellt sind, um die neuen Berichtsanforderungen zu erfüllen.

Bewertung der derzeitigen Berichterstattungspraktiken

Die Bewertung der derzeitigen Berichterstattungspraktiken, einschließlich der Auswertung von Jahresberichten und anderen relevanten Dokumenten, ist ein wichtiger erster Schritt bei der Vorbereitung auf die Einhaltung der CSRD. Durch die Bewertung ihrer bestehenden Nachhaltigkeitsberichte und die Berücksichtigung von Beiträgen von Stakeholdern und externen Quellen können Unternehmen Lücken und verbesserungswürdige Bereiche identifizieren.

Auf diese Weise können sie einen umfassenden und konformen Rahmen für die Nachhaltigkeitsberichterstattung entwickeln, der mit den Anforderungen und Erwartungen der CSRD übereinstimmt.

Entwicklung eines robusten Datenmanagementsystems

Ein robustes Datenmanagementsystem ist für die Erfassung, Analyse und Berichterstattung der in der CSRD geforderten Nachhaltigkeitsinformationen unerlässlich. Unternehmen sollten in digitale Plattformen investieren und interne Prozesse optimieren, um eine genaue und zeitnahe Datenerfassung zu gewährleisten.

Durch die Einführung eines umfassenden Datenmanagementsystems können Unternehmen Investoren und Stakeholdern eine fundierte Entscheidungsfindung erleichtern und letztlich zu einer nachhaltigeren Zukunft beitragen.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) einen bedeutenden Schritt nach vorne in der Welt der Nachhaltigkeitsberichterstattung darstellt. Für Unternehmen ist es wichtig, den Geltungsbereich, die Hauptkomponenten und die Anforderungen der CSRD sowie den Zeitplan für die Einhaltung zu verstehen. Durch die Bewertung der derzeitigen Berichterstattungspraktiken, die Entwicklung eines robusten Datenmanagementsystems und die Abstimmung mit umfassenderen EU-Nachhaltigkeitsinitiativen können Unternehmen die Einhaltung der CSRD als strategischen Vorteil nutzen und zu einer nachhaltigeren Zukunft beitragen.